随着工业园区数量和规模的扩大以及工业废水处理标准的提高,工业园区的综合水处理业务将有巨大市场空间。

一、行业主要法律法规及政策

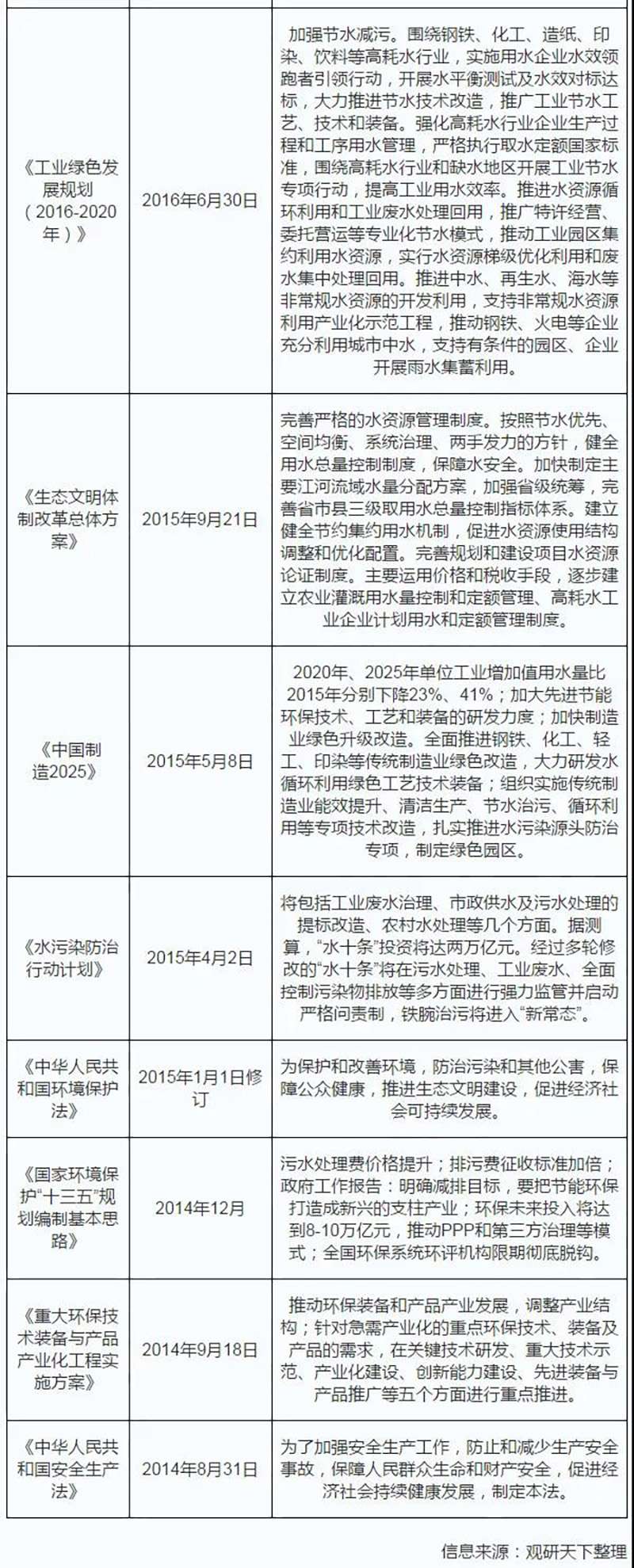

行业主要法律法规及政策

二、行业的市场概况

近年来,国家从树立和落实科学发展观,发展循环经济,构建社会主义和谐社会,建设资源节约型、环境友好型社会,建设社会主义生态文明等重大战略思想出发,把提高污水处理及再生利用率作为实施“节能减排”的重要硬性指标,不仅加快了城市污水处理及再生利用设施建设的步伐,还提升了污水处理的理念和技术路线,使污水处理开始从推进达标排放向推进“低排放”以及污水再生利用转变。

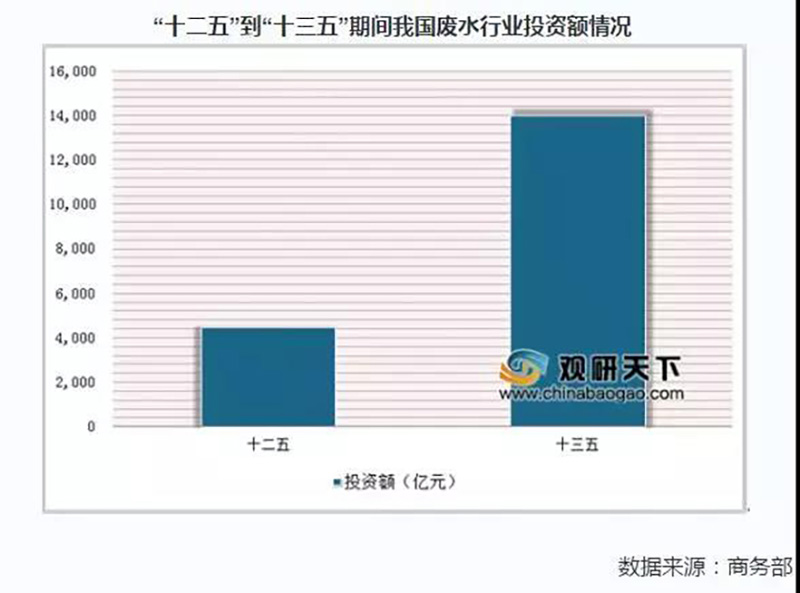

水处理是指通过一系列水处理设备,使用物理、化学、生物等手段,去除水中一些对生产、生活不需要的有害物质,为适用特定用途而对水进行的沉降、过滤、混凝、絮凝,以及缓蚀、阻垢等水质调理的过程。截止到“十二五”期末统计数据,我国“十二五”期间,用于废水处理的投资达4,500亿元;根据我国“十三五”废水治理行业规划,“十三五”时期的废水处理投资规模将达到13,922亿元,是“十二五”时期的三倍以上。

我国的工业废水处理行业才刚刚步入快速成长期,市场规模将保持较高增速发展。根据前瞻产业研究院预测,预计到“十三五”末,我国工业废水市场规模可突破1,500亿元,到2024年,我国工业废水市场规模有望突破3,500亿元大关。

三、行业现状及发展趋势

1、行业现状

水是组成生命世界和生态环境的基础要素,是任何其他物质都无法代替的。目前国内正处于经济发展时期,随着城乡一体化以及工业化持续、长期、快速的发展,城市人口急剧膨胀,用水需求不断上涨。国家统计局数据显示,2014年至2017年,我国废水排放总量分别为716.18亿吨、735.32亿吨、711.09亿吨和699.67亿吨。

我国在环境污染治理上的投资从2001年的1,106.70亿元增加到2017年的9,538.95亿元,17年间该支出增长了8.62倍,年均复合增长率为14.41%。按此增速估算,至2020年,我国在环境污染治理上的投资将达到1.42万亿元。

目前全国环保产业从业单位约3.5万家,从业人员近300万人,产业收入总额近10,000亿元。随着环保投资力度的进一步加大,我国环保产业将迎来更为广阔的发展空间。根据《环保装备“十二五”发展规划》要求,“十二五”期间环保装备产业总产值年均增长20%,2015年达到5,000亿元,迅猛发展的环保产业也必将带动水处理行业的快速发展。

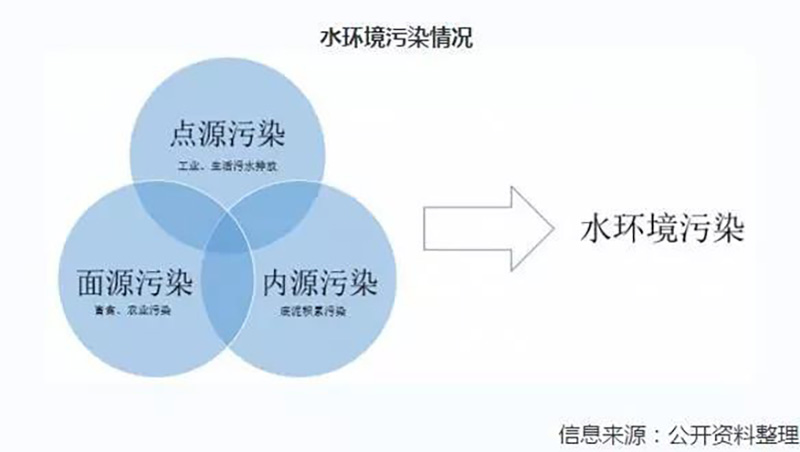

就水环境污染来讲,大致可以分为点污染源、面污染源和内源污染三大来源,而工业污水是重要的污染点源。从2015年“水十条”要求提出后,工业污染源防治是作为水体污染防治的全盘任务之一在考虑,同时通过对工业企业进行约束,也倒逼其自身进行环境保护和升级改造。

2、行业规模及发展前景

就整个污水处理行业而言,在国家政策的引导、水体污染情况严重导致的处理需求量增大、水处理技术的突破有效提升了污水处理效率等多重因素的综合影响下,我国水处理行业仍将继续保持一个较高速度的增长。中投顾问产业研究中心预测,2017年我国整个水处理行业市场规模将达到2,800亿元,未来五年(2017-2021)年均复合增长率约为43.25%,2021年市场规模将达到11,790亿元。

目前我国的水处理行业正处于快速成长期,在未来一段时间内,将逐步迎来更广阔的市场。根据中国水网在《中国水业政策与市场分析》中预测,城市污水将成为污水处理重中之重,“2010年至2015年期间,我国城市污水处理行业的投资需求为7,000亿元(含污泥处理投资1,500亿元),平均每年新增投资1,100亿元;污水再生利用投资为300亿元”,中国污水处理将在未来10年仍保持高增长。

随着各地经济的发展和环境治理的需要,许多省市都提出了“退城入园”的工业发展战略,加大工业园区内的企业组群的污染集中控制及治理,水处理服务也从为单一企的点源向整个园区的系统施治,以及水资源的综合利用发展,随着工业园区数量和规模的扩大以及工业废水处理标准的提高,工业园区的综合水处理业务将有巨大市场空间。

文章来源:中国报告网、地下水环境网

本文内容来源于互联网,版权归原作者所有,仅供学习参考使用,禁止用于商业用途,如有侵权,请联系删除。

上一篇: 焦点关注 ! 五部委印发《地下水污染防治实施方案》

下一篇: 举报环境违法行为要有奖励了!